Notícia

Fatura cartão de crédito: saiba com ler

Cada banco possui um modelo de fatura, porém os elementos são sempre os mesmos, o que muda é apenas o seu posicionamento. Para não se enganar com tantos detalhes, confira nossas dicas para interpretar a sua fatura.

09 maio 2014

Confira as dicas da PROTESTE para interpretar a sua fatura:

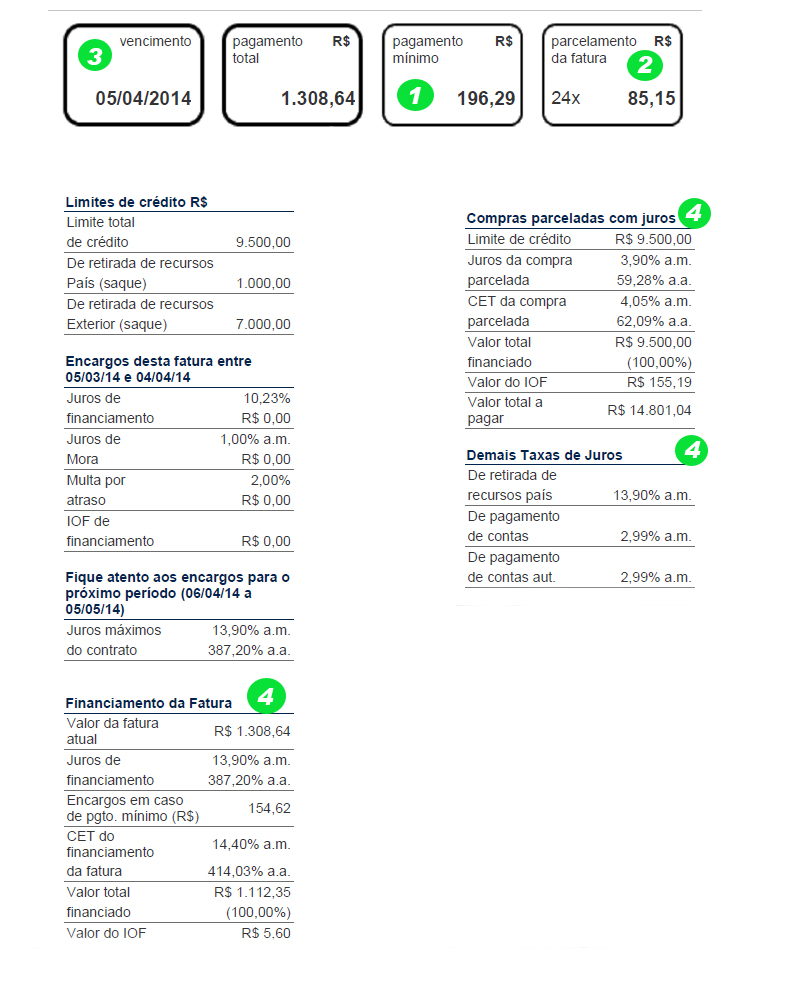

- Caso opte por utilizar o rotativo, é aqui que você saberá o quanto deve pagar de mínimo pela fatura. Na verdade você está adquirindo um crédito que lhe será cobrado um juro altíssimo. Lembre-se os juros do crédito rotativo são os mais altos do mercado, que acabam superendividando o consumidor, por isso, nunca escolha por pagar somente o mínimo.

- Neste campo tem a informação da quantidade de parcelas e o valor a ser pago para quem opta por pagar a fatura parcelada. Este campo pode estar em lugares diferentes de acordo com o seu banco, procure por “parcelamento de fatura” em sua fatura para saber o valor e a quantidade em que pode parcelar. Esta é uma maneira de não entrar no rotativo, porém mais uma vez, não aconselhamos que se faça este parcelamento, pois irá incorrer juros altíssimos.

- A data do vencimento, nada mais é que a data do último dia que você tem para pagar sua fatura sem incorrer juros e encargos financeiros, desta forma o ideal é que você nunca atrase o pagamento de seu cartão e faça o pagamento integral de sua fatura.

- Aqui você irá encontrar qual o valor dos juros de sua fatura caso opte por entrar no rotativo, essa informação pode aparecer com nomenclaturas diferentes dependendo do banco, algumas delas são: Pagamento parcial, credito rotativo e financiamento da fatura. Também irá encontrar os juros para utilização de saque no cartão de crédito, juros do parcelamento da fatura e os juros das compras parceladas.

* cada número na bolinha verde da imagem corresponde a cada número listado acima.

Dicas para o bom uso do cartão de crédito:

- Há uma infinidade de cartões no mercado e você deverá levar em conta os custos do cartão na hora da escolha.

- Não se deixe levar pelas ofertas de parcelamentos em 10X sem juros, mesmo sendo sem juros, você só quitará sua divida após 10 meses e se adquirir nos meses seguintes outras parcelas, pode acabar tendo que usar todo o seu salário para pagar a fatura do seu cartão.

- Planeje-se, nunca entre no rotativo, você pagará juros exorbitantes, essa é uma das maiores causas do endividamento.

- Compre somente o que está ao alcance do seu poder de consumo.

- Nunca empreste seu cartão para terceiros, mesmo que seja de sua família, caso ele faça um compra e não honre com a parcela, você será o responsável por pagá-la.

Deixe seu comentário()

Os comentários são de responsabilidade exclusiva de seus autores e não representam a opinião deste site. Se achar algo que viole os termos de uso, denuncie. Leia as perguntas mais frequentes para saber o que é impróprio ou ilegal.