Amortização do Financiamento: como funciona?

Acesse o site da PROTESTE e entenda como funciona a amortização de um financiamento. Leia dicas e saiba tudo sobre Tabela Price, Tabela SAC e mais!

Em qualquer empréstimo ou financiamento existem algumas formas possíveis para o pagamento da dívida conhecidas como sistemas de amortização. Abaixo temos as duas modalidades:

- Tabela SAC - a modalidade de parcela atualizada é a mais comum, o saldo devedor, assim como as parcelas, vão sendo reajustadas pela TR (Taxa Referencial).

- Tabela Price - é usada para os sistemas de parcelas fixas, as taxas são mais altas porque não há correção.

Qual é a melhor opção?

Sempre que puder optar entres as duas formas, aconselhamos as taxas variáveis, utilizando o sistema SAC, pois a parcela é decrescente e no final do financiamento o valor total pago atualizado é menor do que no sistema de parcela fixa, que usa a tabela Price. Isso se dá pela natureza do calculo de amortização em cada um dos casos.

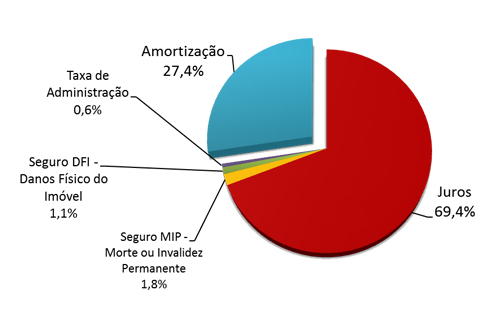

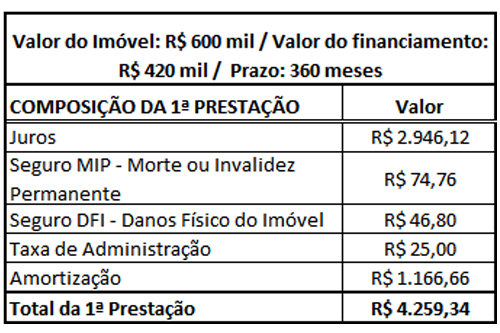

Confira a seguir o exemplo prático de um financiamento imobiliário na modalidade SAC onde o valor imóvel é de R$ 600 mil e o financiamento solicitado é de R$ 420 mil em 360 meses:

Entenda como funciona

Isso acontece para todas as parcelas. E para cada uma delas além da amortização estão incluídos os juros, seguros taxas e encargos. Por isso, o saldo devedor diminui de acordo com o valor da amortização e não com o valor total pago da parcela.

Gostou deste conteúdo? Cadastre-se agora e receba gratuitamente informações da PROTESTE!